स्वतःचे घर असावे, हे जवळपास प्रत्येकाचे स्वप्न असते. मात्र, वाढत्या घरांच्या किंमतीमुळे बहुतांश लोकांना गृहकर्जाचा आधार घ्यावा लागतो. गृहकर्ज हे दीर्घ मुदतीचे आर्थिक दायित्व असल्याने ते घेताना केवळ कर्जाची रक्कम नव्हे, तर व्याजदर, परतफेडीचा कालावधी आणि इतर अटींचीही सखोल तुलना करणे अत्यंत आवश्यक आहे.

विशेष म्हणजे, गृहकर्जाच्या व्याजदरात केवळ 0.25 ते 0.50 टक्क्यांचा फरक असला तरी 15 ते 30 वर्षांच्या कालावधीत त्याचा एकूण व्याजावर मोठा परिणाम होऊ शकतो. त्यामुळे कर्ज घेण्यापूर्वी विविध बँकांच्या ऑफर्सची तुलना केल्यास भविष्यात मोठी आर्थिक बचत होऊ शकते.

गृहकर्जाचा व्याजदर कशावर ठरतो?

प्रत्येक बँक अर्जदाराची आर्थिक स्थिती, मासिक उत्पन्न, कर्जफेडीची क्षमता, क्रेडिट स्कोअर, कर्जाची रक्कम आणि कर्जाचा कालावधी या निकषांच्या आधारे व्याजदर निश्चित करते. ज्यांचा क्रेडिट स्कोअर चांगला असतो, त्यांना तुलनेने कमी व्याजदर मिळण्याची शक्यता अधिक असते.

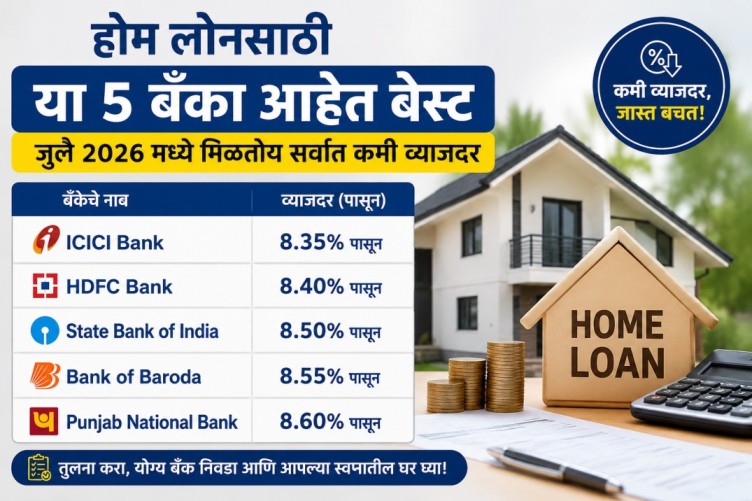

कमी प्रारंभिक व्याजदर देणाऱ्या प्रमुख बँका

1. युनियन बँक ऑफ इंडिया

युनियन बँक ऑफ इंडिया गृहकर्जासाठी सुमारे 7.15% पासून प्रारंभिक व्याजदराची सुविधा देते. अंतिम व्याजदर ग्राहकाची पात्रता, उत्पन्न आणि क्रेडिट प्रोफाइलनुसार ठरवला जातो.

2. बँक ऑफ बडोदा

सरकारी क्षेत्रातील आघाडीची बँक असलेल्या बँक ऑफ बडोदाकडून गृहकर्जावर 7.20% पासून प्रारंभिक व्याजदर उपलब्ध आहे. कमी व्याजदरामुळे ही बँक अनेक ग्राहकांची पसंती ठरते.

3. स्टेट बँक ऑफ इंडिया (SBI)

देशातील सर्वात मोठी सार्वजनिक क्षेत्रातील बँक असलेल्या SBI कडून गृहकर्जासाठी 7.25% पासून प्रारंभिक व्याजदर दिला जातो. अर्जदाराची पात्रता आणि क्रेडिट स्कोअरनुसार हा दर बदलू शकतो.

4. ICICI बँक

खासगी क्षेत्रातील प्रमुख बँक असलेल्या ICICI बँकेकडून गृहकर्जासाठी 7.45% पासून प्रारंभिक व्याजदर उपलब्ध आहे. ग्राहकाच्या आर्थिक प्रोफाइलनुसार अंतिम व्याजदर निश्चित केला जातो.

5. HDFC बँक

HDFC बँक गृहकर्जावर 7.75% पासून प्रारंभिक व्याजदर देते. कर्जाची रक्कम, उत्पन्न, क्रेडिट स्कोअर आणि इतर पात्रतेच्या निकषांनुसार व्याजदरात बदल होऊ शकतो.

गृहकर्ज घेण्यापूर्वी या गोष्टी लक्षात ठेवा

- विविध बँकांच्या व्याजदरांची तुलना करा.

- शक्य असल्यास 750 किंवा त्यापेक्षा जास्त क्रेडिट स्कोअर राखा.

- प्रक्रिया शुल्क, प्री-पेमेंट चार्जेस आणि इतर लपविलेले शुल्क तपासा.

- आपल्या मासिक उत्पन्नानुसार EMI निश्चित करा, जेणेकरून भविष्यात आर्थिक ताण येणार नाही.

- कर्जाचा कालावधी आणि एकूण व्याजाचा खर्च समजून घेतल्यानंतरच अंतिम निर्णय घ्या.

गृहकर्ज हे अनेक वर्षांसाठी घेतले जाणारे आर्थिक दायित्व असल्यामुळे योग्य बँकेची निवड करणे अत्यंत महत्त्वाचे आहे. कमी व्याजदर, चांगला क्रेडिट स्कोअर आणि पारदर्शक अटी यांच्या आधारे गृहकर्जाची निवड केल्यास दीर्घकाळात लाखो रुपयांची बचत होऊ शकते. त्यामुळे कोणत्याही बँकेत अर्ज करण्यापूर्वी विविध पर्यायांची काळजीपूर्वक तुलना करणे हा सर्वात शहाणपणाचा निर्णय ठरेल.

टीप: वरील व्याजदर हे प्रारंभिक (Starting) दर असून ते वेळोवेळी बदलू शकतात. अंतिम व्याजदर ग्राहकाची पात्रता आणि संबंधित बँकेच्या धोरणांनुसार निश्चित केला जातो.